【2026年最新】楽天Edyから楽天キャッシュへのチャージ上限が1万円に激減!

2026年7月1日、楽天公式より「楽天Edyから楽天キャッシュへの月間チャージ上限額を10万円から1万円に引き下げる」という衝撃の規約改定が発表されました。

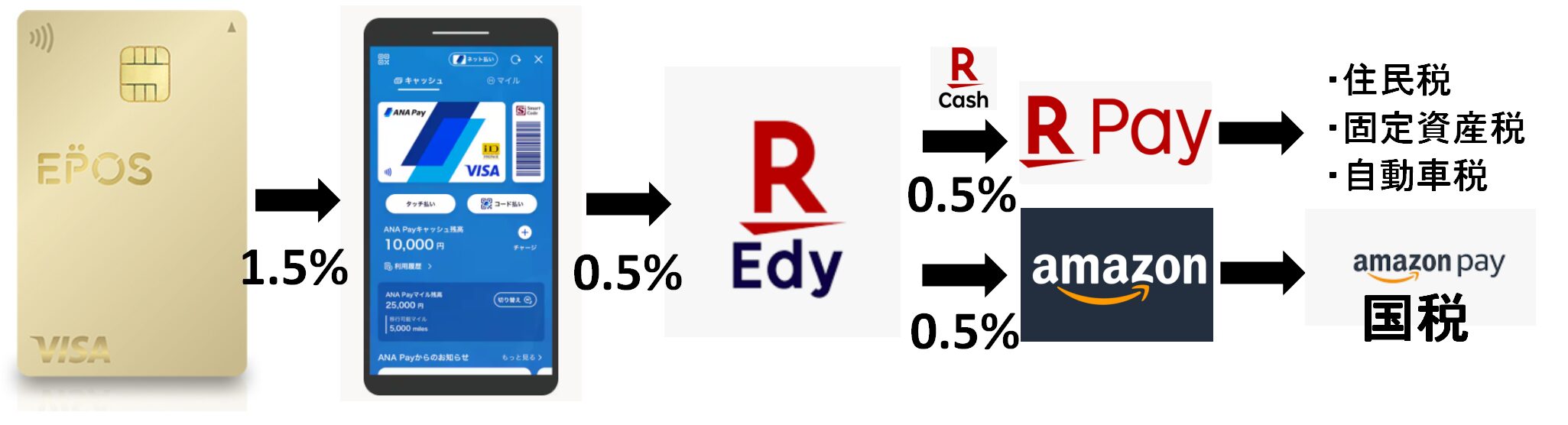

これにより、これまで絶大な人気を誇っていた「ANA Payルート」を通じた高還元チャージスキームが事実上の崩壊を迎えることになります。

私もこのルートを愛用していただけに…

とてもショックで夜も眠れないわ…

楽天Edyから楽天キャッシュへの月間チャージ上限額変更がどのように影響するのか?

本記事では、ANA Payルートと楽天ペイの基本から、今回の改悪がもたらす悪影響、ネットのリアルな口コミ、そして8月以降に取るべき代替対策まで徹底解説します!

なお、プレスリリースは以下のとおりです。

【2026年最新】楽天Edyから楽天キャッシュへのチャージ上限額変更の概要

2026年7月1日、楽天Edyおよび楽天キャッシュの公式サイトにおいてアナウンスされた楽天Edyから楽天キャッシュ(楽天ペイ残高)へのチャージ上限の改悪。

これまでは、毎月まとまった金額を相互交換することで効率よくポイントを三重取り・四重取りできていましたが、今回の改定によってその前提が根底から覆ることになります。

まずは、今回発表された変更内容の具体的なスペックと、いつから適用されるのかというタイムラインについて詳しくチェックしていきましょう。

規約改定で月間チャージ上限が10万円から1万円へ激減

今回の規約改定における最大の変更点は、楽天Edy残高を使って楽天キャッシュを受け取る(チャージする)際の「月間累計上限額」が大幅に引き下げられたことです。

具体的な変更前と変更後のスペックは以下の通りとなっています。

変更前のチャージ上限

月間合計100,000円まで(1回あたりのチャージ上限は50,000円)

変更後のチャージ上限

月間合計10,000円まで(1回あたりのチャージ上限は10,000円)

このように、月間のチャージ可能額がこれまでの10分の1である「1万円」へと激減してしまいました。

これにより、毎月数万円以上の高額な決済や投資信託の積立にこのルートを利用していたユーザーは、大きな路線変更を余儀なくされることになります。

変更の適用開始日と対象となる条件

この新しいチャージ上限額がいつから適用されるのか、スケジュールをしっかりと把握しておきましょう。

公式発表されている適用開始日および詳細な条件は以下の通りです。

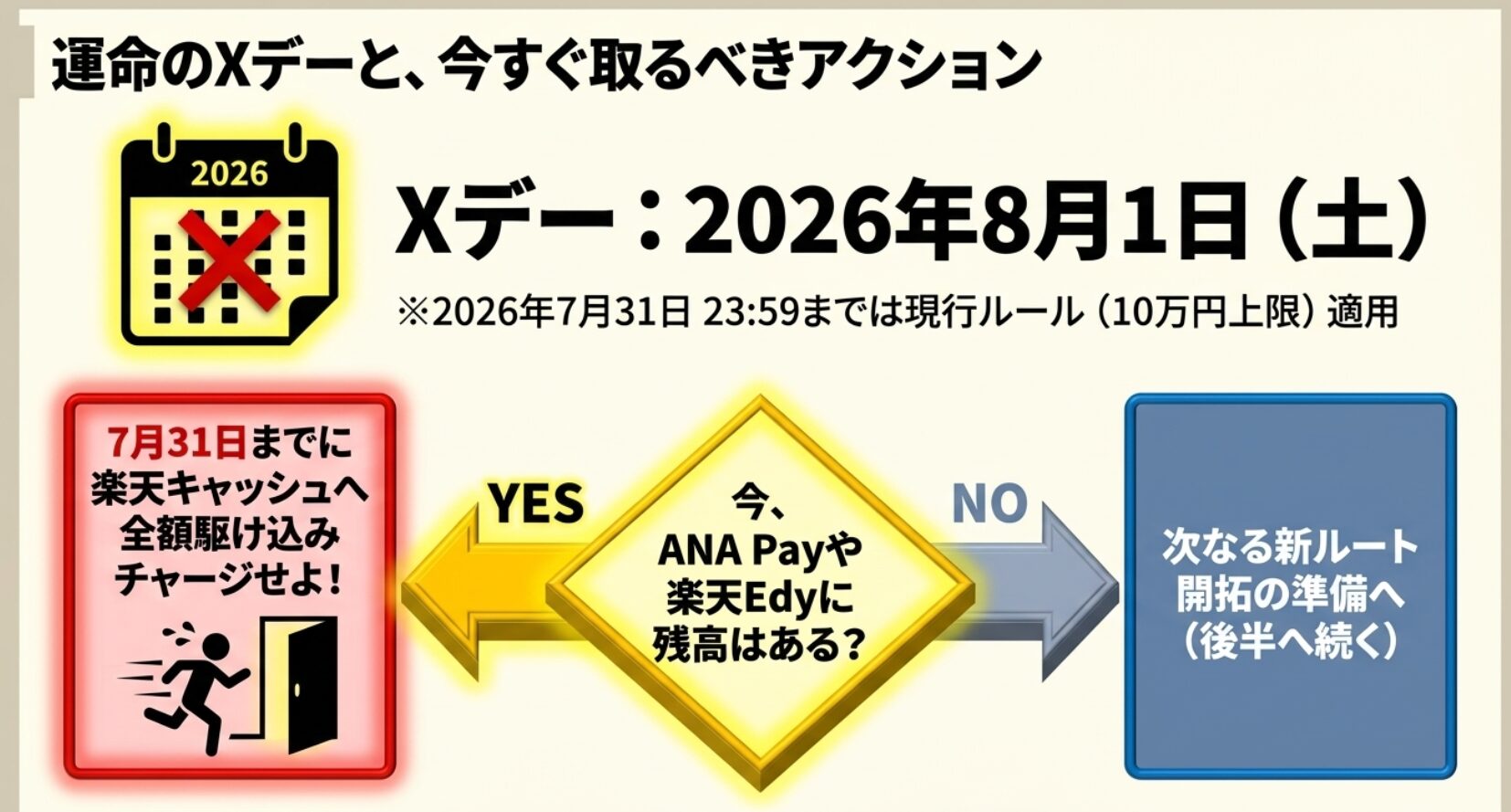

適用開始日

2026年8月1日(土)

対象となる期間

毎月1日から末日までの合計チャージ額

2026年7月31日23時59分までであれば、現行のルール通り月間10万円までのチャージが可能です。

そのため、現在ANA Payや楽天Edyの残高に資金をプールしている方は、2026年7月中に可能な限り(上限10万円まで)楽天キャッシュへと交換を済ませておくことを強くおすすめします。

8月1日になった瞬間に、一律で月間1万円の制限がかかってしまいます。

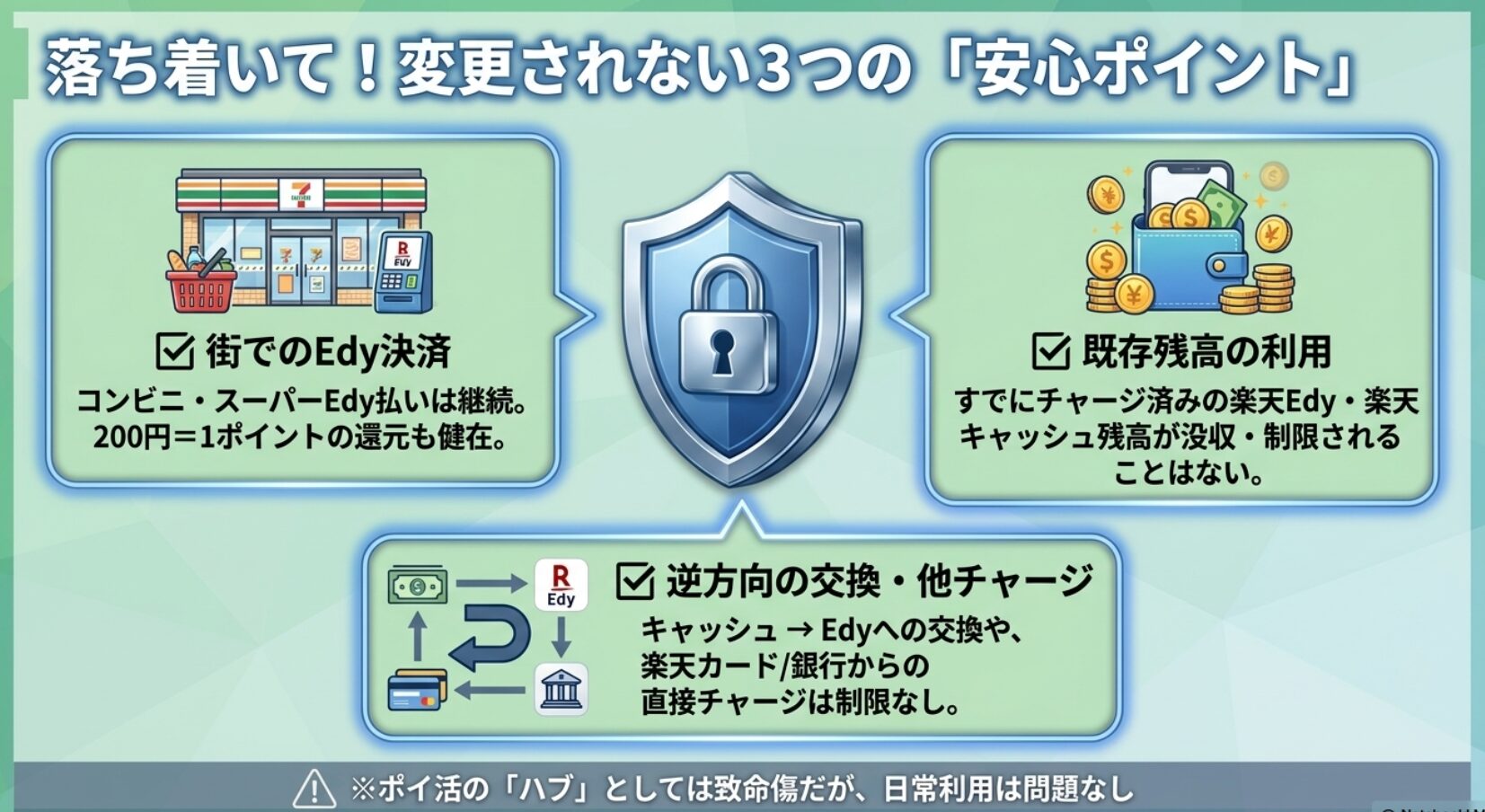

変更されない機能とそのまま使えるサービス

今回の改悪はあくまで「楽天Edyから楽天キャッシュへチャージ(交換)する際の上限額」に限定されています。

そのため、以下の機能や決済サービスについては、2026年8月1日以降も従来通り変更なく利用することができます。

楽天Edyとしての決済機能

街のコンビニやスーパー、ドラッグストアなどでのEdy払いによる決済や、決済時に貯まる楽天ポイント(200円につき1ポイント)の仕様に変更はありません。

すでにチャージ済みの残高利用

これまでにチャージを完了している楽天Edy残高、および楽天キャッシュ残高が消滅したり、利用制限を受けたりすることはありません。

逆方向の交換や他のチャージ方法

楽天キャッシュから楽天Edyへの交換や、楽天カード、楽天銀行から楽天キャッシュへの直接チャージにおける規約や上限に変更はありません。

したがって、手元にある楽天Edyカードやアプリの残高が使えなくなるわけではないため、その点は安心して大丈夫です。

しかし、ポイ活のハブ(中継点)としての機能は著しく低下したと言わざるを得ません。

今回の上限変更(月1万円)による具体的な悪影響と改悪ポイント

2026年8月1日から適用される「月間1万円上限」への変更は、日々のポイ活や資産形成において致命的とも言えるマイナス面をもたらします。

具体的にどのような悪影響が及ぶのか、3つの大きなポイントに分類して深掘りしていきましょう。

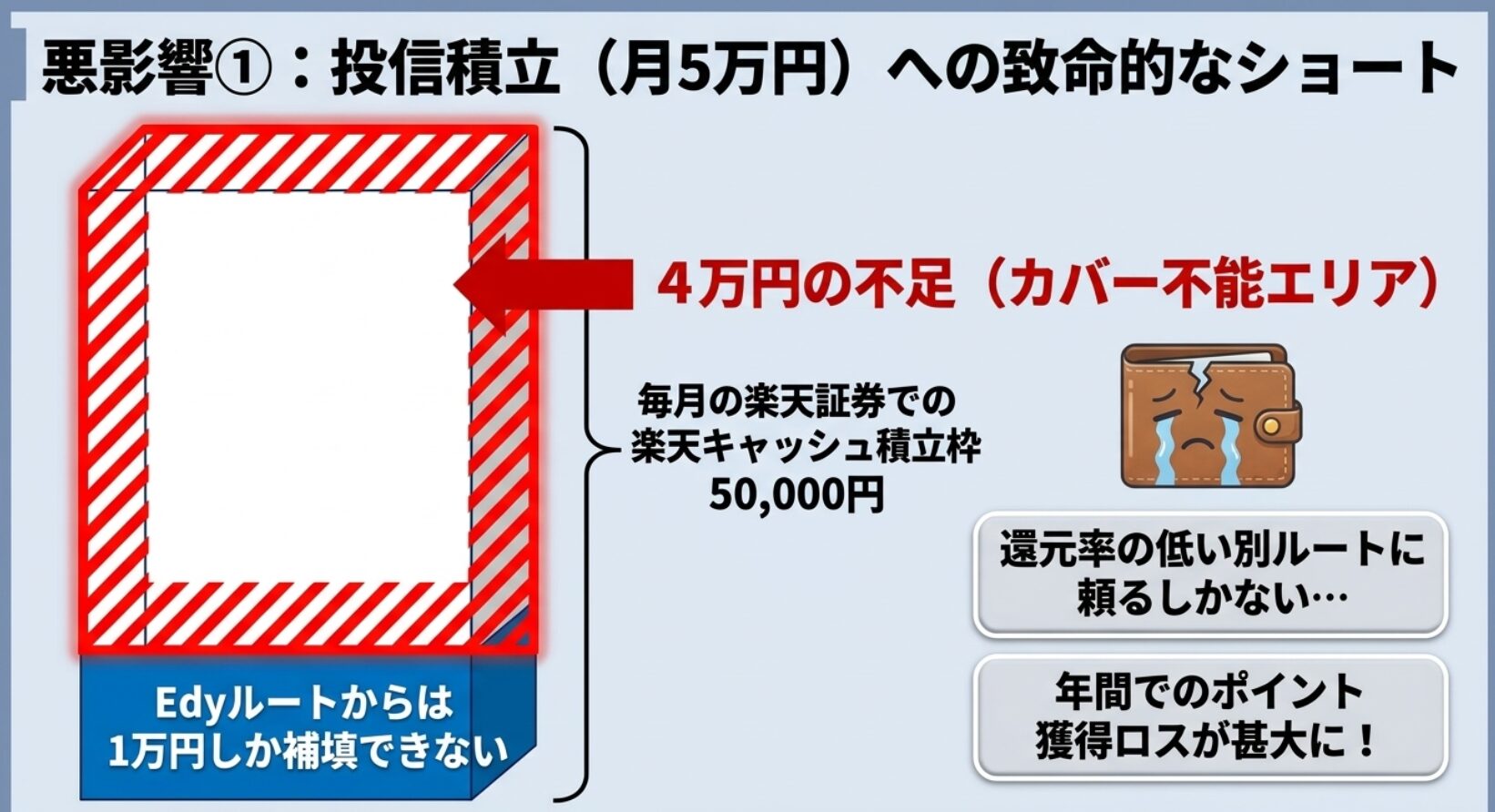

楽天証券の投信積立(月5万円)をカバーできなくなる

最も大きな実害を受けるのが、楽天証券で投資信託の積立(つみたてNISAや特定口座での資産運用)を行っているユーザーです。

現在、楽天証券では楽天キャッシュ決済を利用した投信積立が毎月最大5万円まで認められています。

多くの長期投資家は、少しでも投資パフォーマンス(実質利回り)を上げるために、ANA Payルートを使って毎月5万円分の楽天キャッシュを仕込んでいました。

積立額と上限額のギャップ

- 毎月の投信積立に必要な楽天キャッシュ:50,000円

- 2026年8月以降のEdyからのチャージ上限:10,000円

- 不足する金額:40,000円

今後、楽天Edyを経由したルートからは毎月1万円しか補填できなくなります。

結果、残りの4万円分については別の効率の悪いルートを使うか、還元率の低い楽天カードからの直接チャージ(0.5%還元)に頼らざるを得なくなります。

年間で得られるはずだった大量のポイントやマイルが消失することになります。

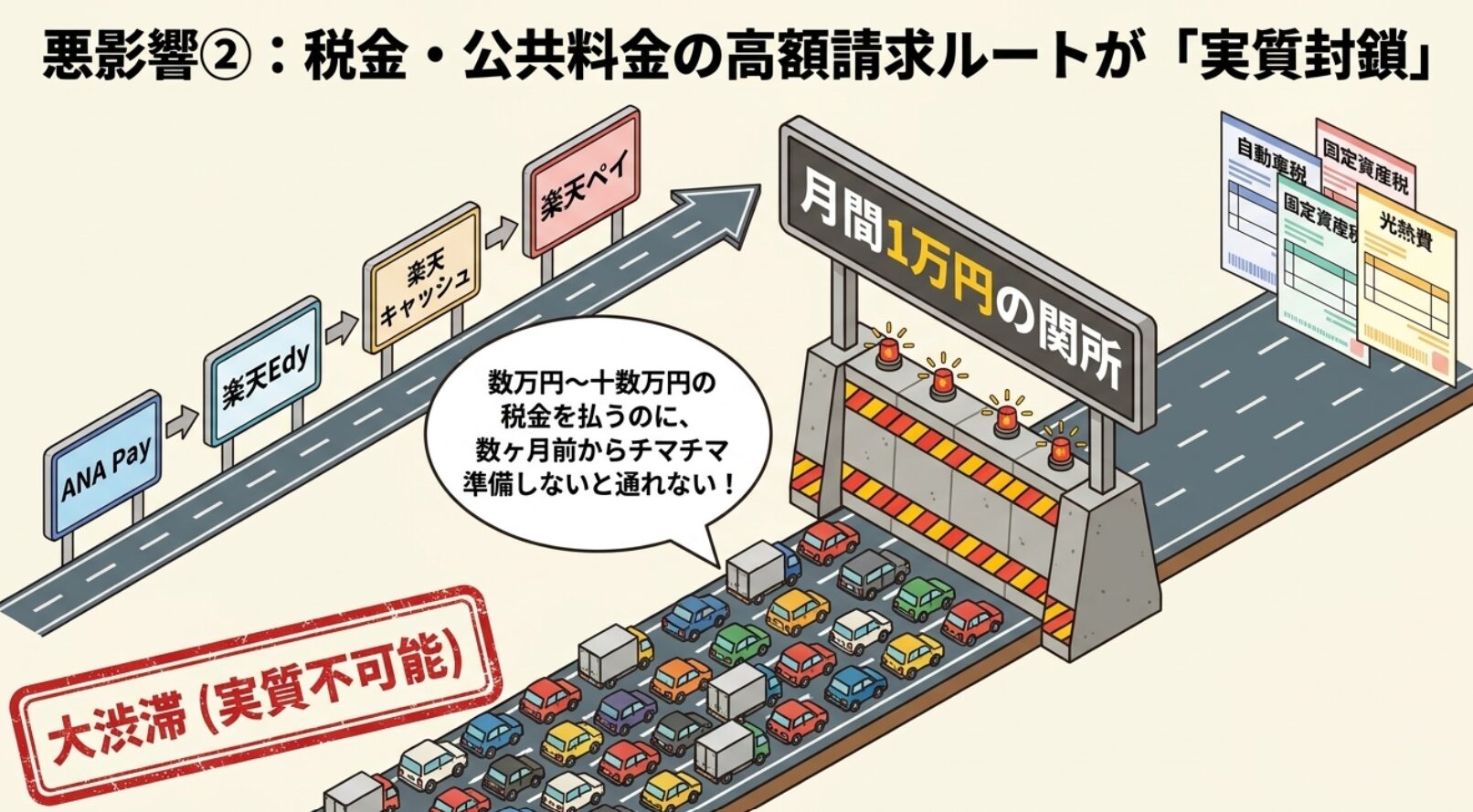

税金や公共料金の支払い(請求書払い)で高還元を狙えなくなる

5月や6月の自動車税・固定資産税、あるいは毎月の高い電気代・ガス代などを「楽天ペイの請求書払い」でスマートに決済していた家庭にとっても、今回の制限は手痛い打撃です。

税金などの請求書払いは、1回あたりの支払額が数万円〜十数万円に達することも珍しくありません。

これまでは、ANA Payルートで月間10万円の枠をフルに使い、事前に楽天キャッシュを大きく貯め込んでおくことで、高額な税金支払いからもガッツリとマイルやクレカポイントを抽出できていました。

今後は、2026年8月以降は月間1万円までしかEdyから移せないため、5万円の税金を払いたくても、Edy経由では5ヶ月間かけてチマチマとチャージし続けなければ枠が足りません。

実質的に、税金や公共料金の支払いにANA Payルートを絡めることは不可能になったと言えます。

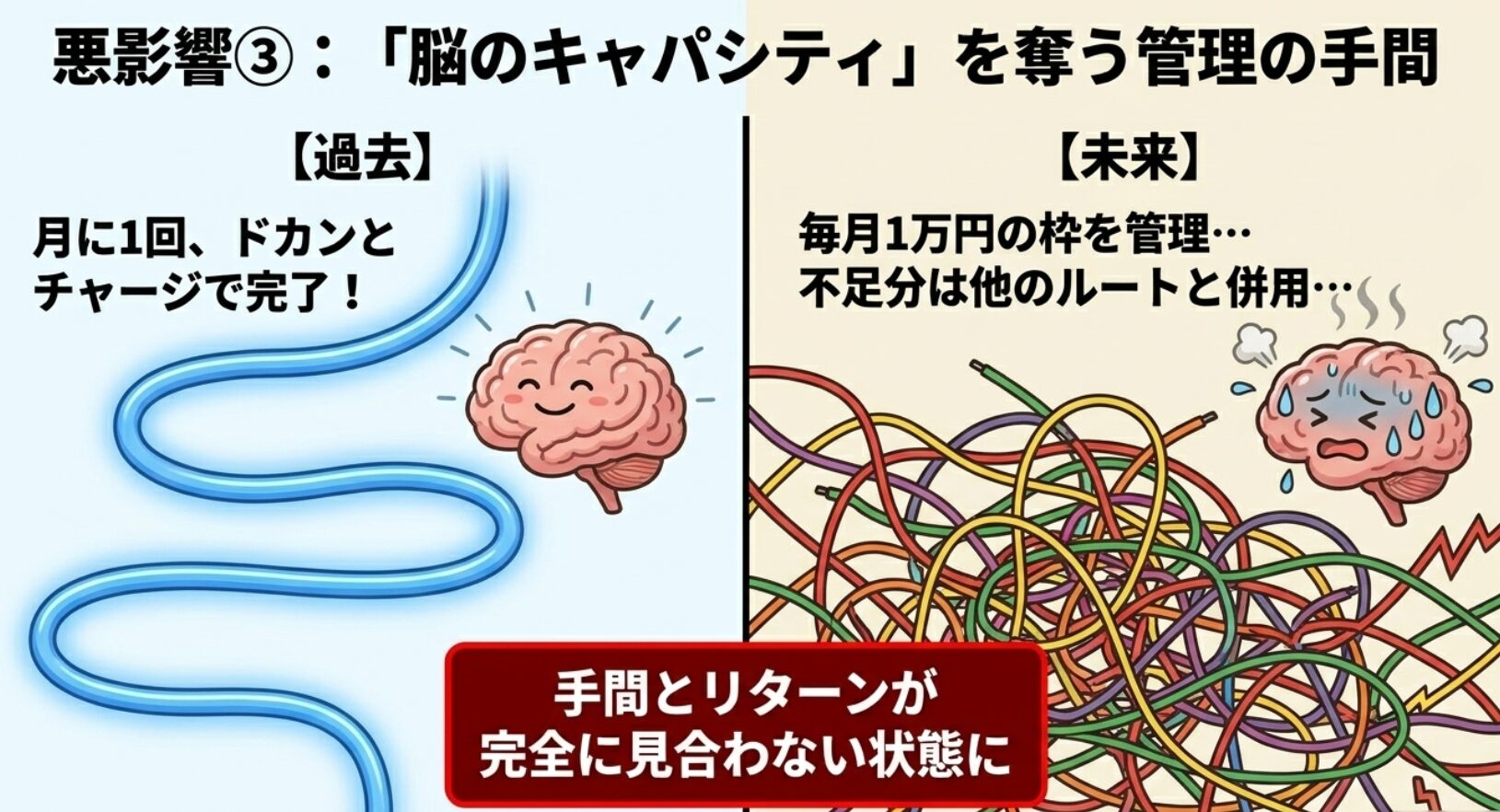

チャージの手間が増えポイ活の効率が大幅に低下する

今回の改悪は、金銭的な還元率の低下だけでなく、私たちの「時間と手間(脳のキャパシティ)」を奪うという悪影響もあります。

これまでは「月に1回、5万円〜10万円をまとめてドカンとチャージして終わり」だった作業が、今後は毎月1万円という極小の枠を管理しながら、他のチャージルートと細かく併用していく必要があります。

結局、手もかかりすぎ、ANAペイルートは使いえないよね、という結論となりそうです。

楽天Edyチャージ上限変更に対するネットのリアルな声・SNSの反応

今回の突然の発表を受けて、X(旧Twitter)などのSNSや投資・ポイ活系のコミュニティでは、またたく間にトレンド入りを果たし、多くのユーザーから悲痛な叫びや困惑の声が上がっています。

ネット上でのリアルな反応をいくつかピックアップしてご紹介します。

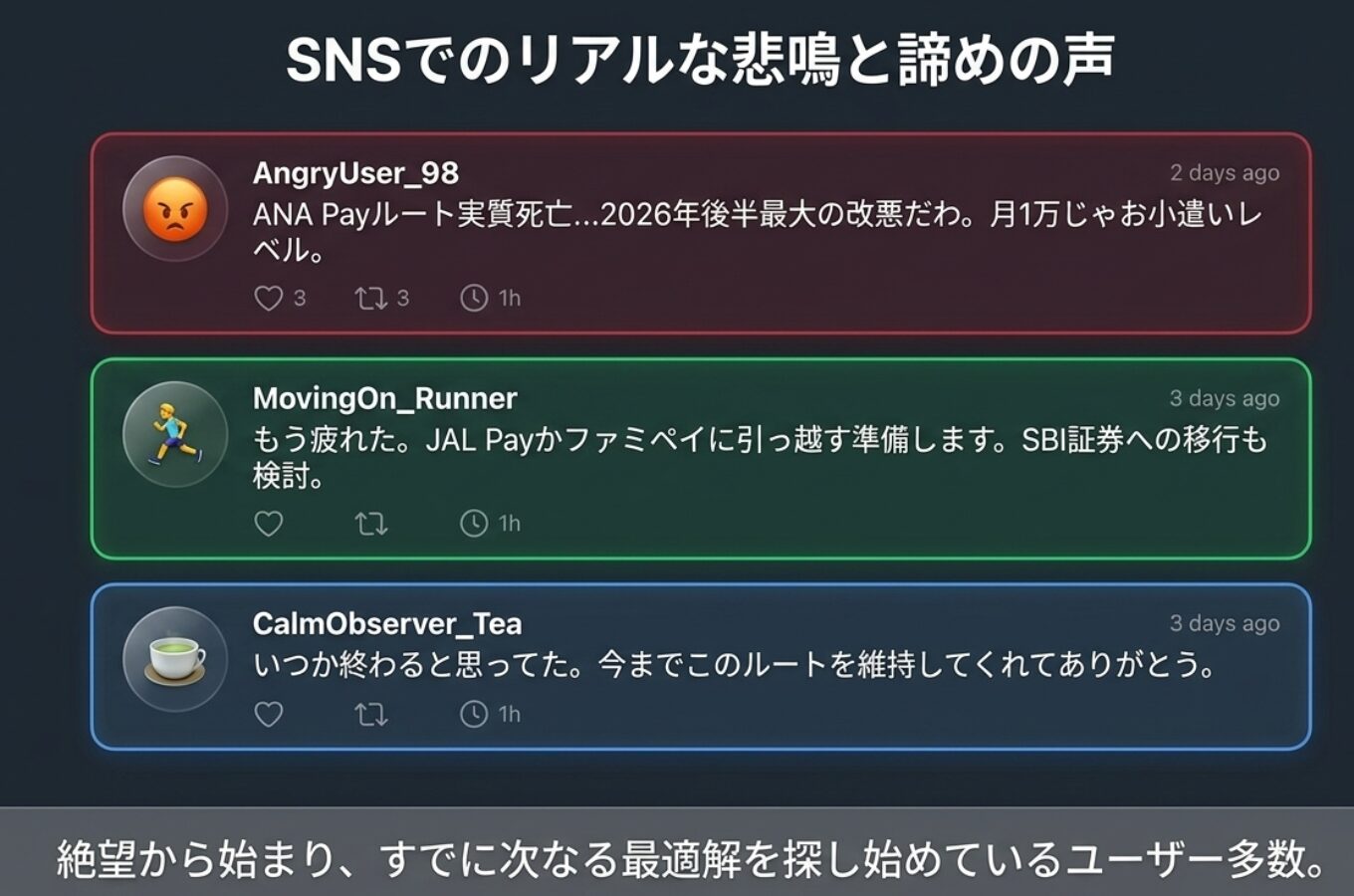

ポイ活ユーザー・陸マイラーの絶望と悲鳴

最もダイレクトに影響を受けるポイ活のヘビーユーザーや、飛行機に乗らずにマイルを貯める「陸マイラー」たちの間では、落胆の色が隠せません。

「楽天Edy→楽天キャッシュが月1万円上限ってマジか…!ANA Payから流す最強ルートが実質死亡した。」

「毎月5万円の投信積立、全額マイル付きの資金で回してたのに大ショック。2026年後半最大の改悪ニュースだわ。」

「上限1万円って少なすぎるでしょ(笑)。お小遣いレベルの金額しか動かせないなら、もう面倒だからルート解約するわ。」

このように、あまりにも極端な引き下げ幅(10万円から1万円)に対して、怒りを通り越して呆れてしまうような書き込みが散見されます。

今後の代替ルート模索や他社経済圏への移行を検討する声

楽天グループは過去数年間にわたり、様々なポイント還元の規約変更(いわゆる改悪)を繰り返してきた歴史があります。

そのため、今回の件をきっかけに「楽天経済圏」に見切りをつけ、他社への移行を本格的に検討し始めるユーザーの声も目立ちます。

「もう楽天の改悪に付き合うのは疲れた。SBI証券×三井住友カードのクレカ積立か、マネックス証券の経済圏に資金を完全移行しようかな。」

「JAL Payルートとか、ファミペイルートとか、まだ生き残ってる他の高還元ルートに引っ越す準備を始めます。」

「楽天はルートがすぐ塞がるから管理が煩雑になりすぎる。シンプルに楽天カード1本にするか、他社に移るか迷う。」

利便性と安定性を求めて、三井住友経済圏(Vポイント)や、ドコモ・auなどの競合キャリアが展開する金融サービスへシフトしようとする動きが加速しそうです。

「ついにこのルートも終わったか」という諦めの声

一方で、長年ポイ活界隈の動向を追ってきたベテランユーザーたちからは、「いつか終わると思っていたが、ついにその時が来たか」という冷静、かつ諦めに似た意見も多く見られます。

「お得な穴場ルートが見つかる → ユーザーが殺到する → 手数料負担に耐えかねて企業が塞ぐ。いつもの様式美ですね。」

「これまで2026年中盤までこのルートを維持してくれただけでも感謝すべきかもしれない。今までありがとう、ANA Pay Edyルート。」

「電子マネー間の相互チャージによるポイントの無限錬金術みたいな歪みは、国や決済事業者の規制でどんどん是正されていく運命。次を探すのみ!」

決済事業者間の手数料ビジネスの構造上、こうした高還元ルートの寿命が短いことは歴史が証明しており、新しい最適解を見つけるためのスイッチを切り替えている人も多いようです。

まとめ

今回の楽天Edyから楽天キャッシュへの月間チャージ上限額の変更。

これまでの「ANA Payルート」を用いた高還元スキームに事実上の終止符を打つ、非常に大きな改悪ニュースとなりました。

改定内容をおさらいすると、2026年8月1日以降、月間の交換上限が10万円から1万円へと大幅に縮小されます。

これにより、毎月5万円の投信積立や高額な税金の請求書払いをこのルートで賄うことは不可能になります。

ネット上でもユーザーからの悲鳴が多く上がっていますが、規約が変わってしまう以上は、私たち消費者側も賢くアップデートしていかなければなりません。

私も今後は楽天ペイの利用は控え、お得なポイント還元率を誇るキャッシュレス決済に移行することになりそうです。

新しい代替ルートの検討はもう少し勉強しながらゆっくり考えたいと思います。

本ブログでは、お得で便利なガジェットやお買い物情報を発信中です。今回の記事がみなさまの生活に役立つと嬉しいです。

それではまた(^-^)/